|

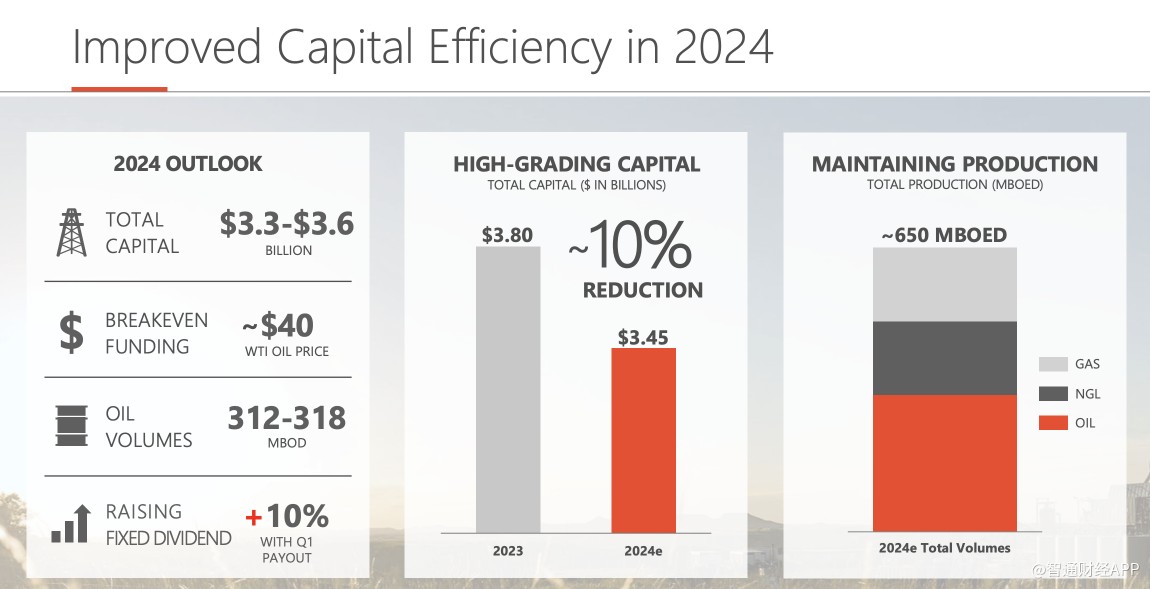

戴文能源(DVN.US)是一家多元化的大型油气生产商,也是一家以给股东带来丰厚回报而闻名的公司。自2020年以来,该公司已在收购、股票回购、债务减免和派息等方面花费了约130亿美元。 收购,再加上持续的资本支出,使戴文能源的产量在2023年同比增长7%。与此同时,该公司的股票数量持续减少。事实上,从2021年第三季度到2023年底,该公司的股票数量减少了4100万股,降幅约6%。 根据2024年指引,戴文能源目前预计产量将保持不变。令人印象深刻的是,该公司计划以低于预期的支出来实现这一目标。管理层预计,2024年的资本支出将在33亿至36亿美元之间。按中间值计算,这应该比该公司去年38亿美元的支出低10%左右。该公司预计将产生的额外现金流用于回报股东,并可能用于减少债务。事实上,管理层已经宣布,从今年第一季度开始,固定股息将提高10%。

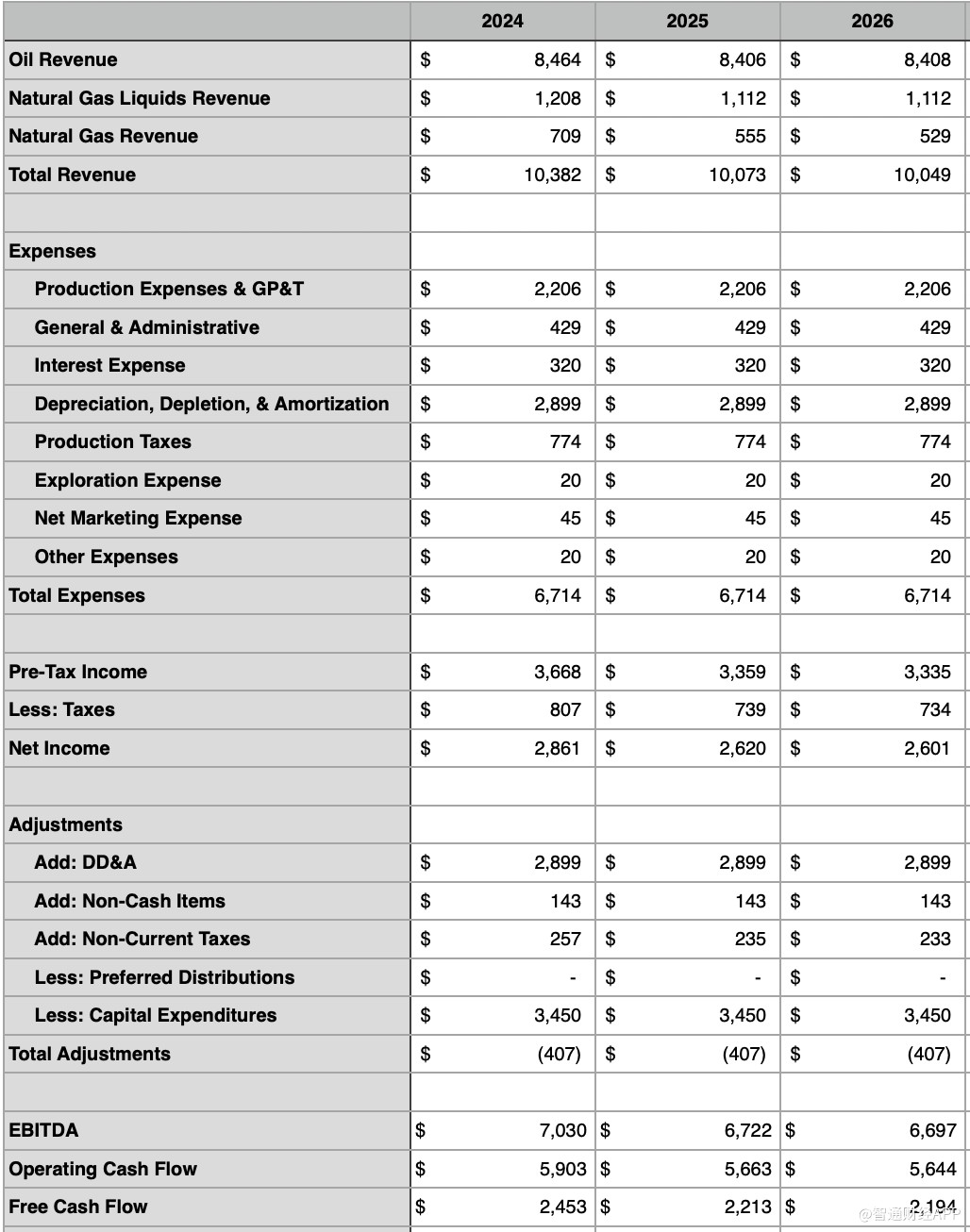

在假设油价平均为每桶75美元、天然气平均为每百万立方英尺2.00美元的情况下,Seeking Alpha撰稿人Daniel Jones预计戴文能源今年的EBITDA约为70.3亿美元,由于对冲交易的影响,到2026年,这一数字应降至67亿美元左右。其他盈利指标也遵循着非常相似的轨迹。例如,调整后的经营现金流可能会从59亿美元降至56.4亿美元,自由现金流可能会从24.5亿美元降至21.9亿美元。如果管理层决定将其中一部分利润用于扩张,那么戴文能源前景可能会更具吸引力。

Jones还表示,高杠杆率可能扼杀机会,而低杠杆率可能证明溢价是合理的。好消息是,目前德文能源的净杠杆率相当低。基于2024年的预测数据,德文能源的净杠杆率为0.75,而2025年和2026年净杠杆率为0.79。 Jones仍维持德文能源“买入”评级。Jones对德文能源的前景持乐观看法,因为该公司拥有健康的资产负债表,能很好地经受住任何风暴。对于那些想要稳定和强劲现金流的人来说,德文能源绝对值得考虑。 今年以来,德文能源上涨9.3%,与大盘基本持平。 总体而言,华尔街分析师予德文能源“适度买入”评级,平均目标价为53.43美元,较当前水平上涨近9%。

责任编辑:马梦斐 |